Autos Clásicos: Una pasión que va más allá de la historia

En este capítulo, Mónica Ramírez conversa con Pedro Manuel Duque, presidente del Club de Autos Clásicos, sobre una pasión que va más allá de los motores: los autos que cuentan historias, despiertan emociones y se convierten en un legado que trasciende generaciones.

En este episodio descubrirás:

- 🚗 Cómo nació la pasión por los autos clásicos y qué representan para sus dueños.

- 🕰️ Por qué estos vehículos son piezas vivas de historia y memoria.

- 💡 La importancia de proteger y asegurar lo que significa tanto más allá de su valor material.

- 🤝 El papel de los clubes y comunidades en mantener viva esta herencia.

Un espacio para hablar de recuerdos, emociones y del cuidado de lo que amamos, entendiendo que proteger estos vehículos es también proteger el legado de quienes los sueñan y preservan.

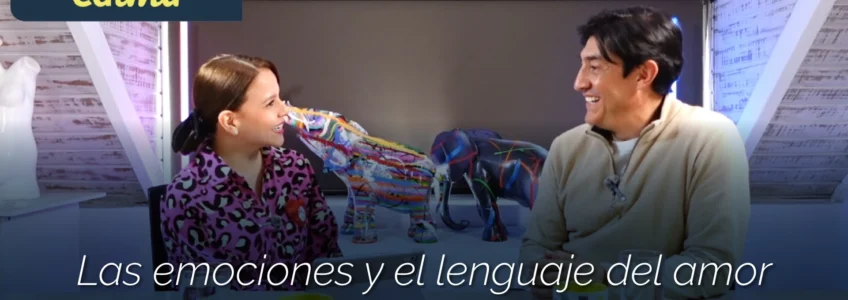

El lenguaje del amor: emociones que transforman

En este capítulo, Mónica Ramírez conversa con José Lubin Pío V. Díaz, Director de Formación de Intermediarios de Seguros del Estado, sobre un tema tan invisible como poderoso: las emociones y su impacto en nuestra vida cotidiana. Juntos reflexionan sobre cómo la inteligencia emocional se convierte en una herramienta fundamental para construir relaciones más sanas, tomar mejores decisiones y vivir de manera más consciente.

En este episodio descubrirás:

💡 La importancia de reconocer y gestionar nuestras emociones.

💬 Cómo la empatía y la autoconciencia fortalecen los vínculos de pareja, amistad y comunidad.

🌱 Pequeños actos emocionales que generan grandes transformaciones en nuestras relaciones.

🤝 Consejos prácticos para cultivar relaciones más significativas en el mes del amor y la amistad.

Un espacio para detenernos, reflexionar y recordar que el amor y la amistad no solo se celebran, también se construyen día a día a través de nuestra manera de sentir, pensar y actuar.

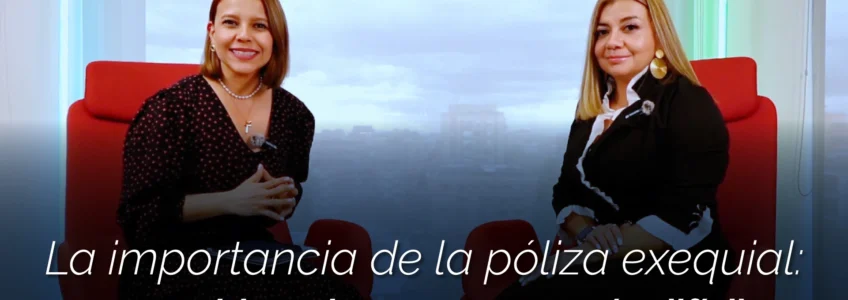

La importancia de la póliza exequial: un respaldo en los momentos más difíciles

En este capítulo, Mónica Ramírez conversa con Luisa Fernanda López, Líder en Formación Personal en Mapfre Colombia, sobre un tema tan sensible como necesario: la muerte y el impacto que tiene en las familias. Juntas reflexionan sobre cómo una póliza exequial se convierte en un apoyo invaluable al enfrentar la pérdida de un ser querido, ofreciendo respaldo económico, acompañamiento y tranquilidad en medio del dolor.

En este episodio conocerás:

- 🕊️ La importancia de concientizarse y adquirir una póliza exequial.

- 📌 Los puntos clave a tener en cuenta al elegirla.

- 💡 Los valores agregados que brindan tranquilidad en un momento difícil.

- 🤝 Consejos prácticos para asegurar la protección de tu familia.

Un espacio para hablar con claridad y sensibilidad de un tema que todos debemos considerar, entendiendo que prevenir es también un acto de amor hacia quienes más queremos.

El sector salud en Colombia hoy: desafíos, reformas y el impacto en los pacientes

En este capítulo, Mónica Ramírez conversa con el Dr. Oliver Mauricio Esguerra, médico cirujano y especialista en auditoría en salud y seguridad en el trabajo. En la primera parte de la entrevista, analizan la realidad del sistema de salud en Colombia frente a las reformas y los cambios propuestos, los aciertos y fallas en su implementación y cómo estas situaciones impactan directamente en los pacientes.

En la segunda parte de la conversación con el Dr. profundiza en los retos y oportunidades del sistema de salud en Colombia. También abordan la escasez de medicamentos, las dificultades de acceso a soluciones oportunas y el reto de atender enfermedades complejas como el cáncer.

Un diálogo profundo y necesario para entender los retos actuales y lo que viene para la salud en nuestro país.

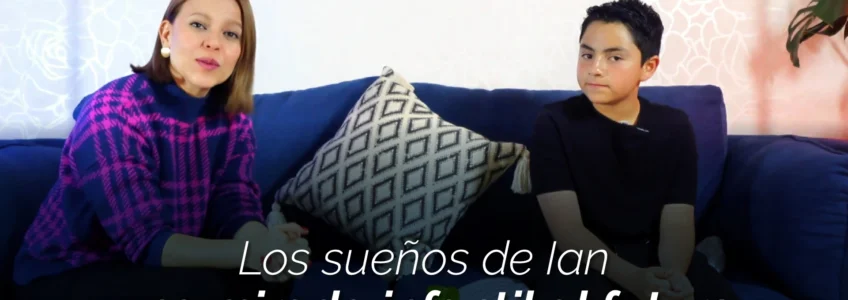

Los sueños de Ian: una mirada infantil al futuro

En el episodio 12 de Miércoles de Calma, Mónica Ramírez tiene un invitado muy especial: Ian López, un niño que comparte su visión única y sincera sobre el futuro. A través de esta conversación entrañable, Ian nos cuenta cuáles son sus sueños personales, cómo imagina el mundo para los niños de su generación y qué necesitan para alcanzarlos: educación, apoyo, amor y acompañamiento de sus padres y familiares.

Este episodio es una pausa inspiradora que nos recuerda que la verdadera protección y el bienestar comienzan con escuchar a los más pequeños y brindarles las herramientas para crecer con confianza.

📌 Lo que descubrirás en este episodio:

- La mirada inocente pero profunda de un niño hacia el futuro.

- Los sueños y aspiraciones de Ian y lo que representan para todos los niños.

- La importancia de la educación, el apoyo y el amor familiar como base del desarrollo.

- Cómo los adultos podemos construir un entorno que nutra el crecimiento y la felicidad de los más pequeños.

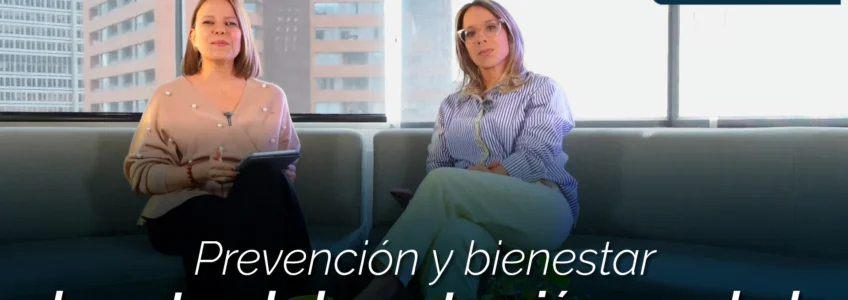

Prevención y Bienestar: Los retos de la protección en salud

En el episodio 11 de Miércoles de Calma, Mónica Ramírez conversa con Carmen Elena Pacheco, Gerente Comercial Nacional de Salud en Allianz Colombia, sobre cómo los seguros de salud de Allianz garantizan accesibilidad, innovación y tranquilidad para las familias.

Exploran cómo la empresa enfrenta el reto de adaptarse a las economías y necesidades cambiantes de los clientes, y concluyen que una buena póliza de salud es clave para proteger el bienestar familiar y su patrimonio.

Conversan también sobre cómo una póliza de salud adecuada protege a la familia y asegura su tranquilidad financiera ante imprevistos.

Vender protección, construir confianza – el caso de éxito de un asesor independiente

Hoy en Miércoles de Calma: un episodio que revela el lado más humano y estratégico del mundo de los seguros.

Acompáñanos a conocer la historia de Stefany López, asesora independiente y aliada de CALMA, quien ha construido una carrera sólida basada en la empatía, el compromiso y una visión clara de servicio.

💬 Hablaremos de retos, aprendizajes, estrategias y del verdadero impacto que puede generar esta profesión cuando se ejerce con pasión y propósito.

Si te interesa el mundo asegurador, el desarrollo personal o simplemente quieres dejarte inspirar por una historia real, este episodio es para ti.

Equilibrio personal y profesional: aplicando la rueda de la vida

En este octavo capítulo de Miércoles de Calma, Mónica Ramírez conversa con Marcela Riveros, Vicepresidente de Servicio al Cliente en Correcol, sobre la reconocida metodología de coaching “la rueda de la vida”. Juntas exploran cómo esta poderosa herramienta puede usarse para:

🔵 Diagnóstico personal: aprender a evaluar distintas áreas clave de la vida (salud, trabajo, relaciones, finanzas, desarrollo personal) y descubrir desequilibrios o áreas prioritarias a fortalecer.

🔄 Acción y mejora: transformar el autoconocimiento en metas concretas para mejorar calidad de vida, bienestar emocional y productividad

🤝 Aplicación en equipos: llevar esta metodología al ámbito organizacional para fortalecer la comunicación, cohesión y desempeño de los equipos de trabajo.

Este episodio está dirigido a aquellos interesados en el desarrollo humano, líderes de equipo, profesionales de servicio al cliente y cualquier persona que desee mejorar su equilibrio vital y laboral. Aprenderás cómo implementar la rueda de la vida en tu rutina y cómo replicarla con tu equipo para lograr una cultura más sana y efectiva.

Correcol, un legado de pasión por los seguros

En este episodio especial, Mónica Ramírez se sumerge en la historia de Correcol, una empresa familiar con más de 60 años de trayectoria en el mercado colombiano. Juan Mario y Enrique Acevedo comparten el origen de la firma desde sus inicios en los años 50 , cuando se conocía como Adams & Porter, hasta su transformación en Correcol, consolidada en el año 2000 bajo liderazgo de la familia Acevedo.

Relatan cómo la pasión, el legado familiar y un compromiso firme con el servicio diferenciador han marcado la evolución de la empresa, guiada por una visión clara de resiliencia, innovación y protección al cliente corporativo y particular .

Calma y MetLife, una estrategia ganadora

🔍 Lo que descubrirás en esta entrevista: